银行和老百姓,这两边的矛盾,最近又一次被推到了台面上。钱存银行,原本是最稳妥的选择股票正规配资,结果利息一降再降。大家一边焦虑存款“缩水”,一边又无处可去。

5月20日,六大国有银行和招商、光大等银行率先降息。存款利率的下调成为当天金融圈最敏感的话题。朋友圈、微信群里,讨论的都是“钱还该怎么存”。

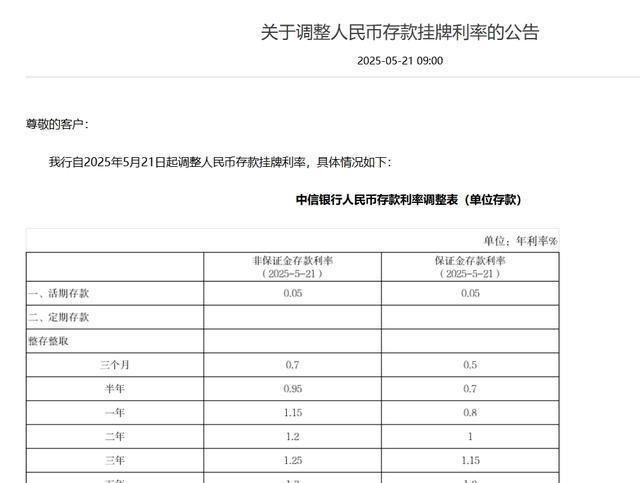

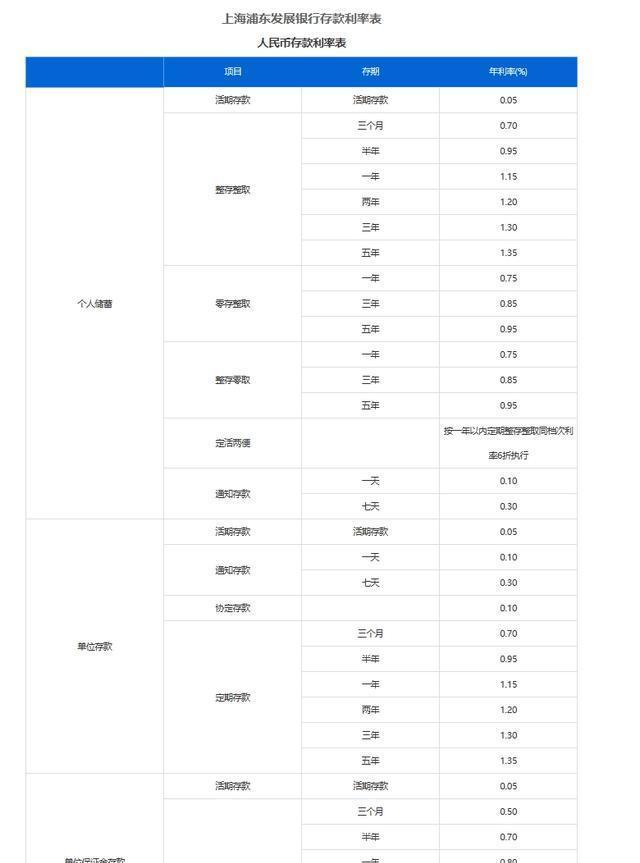

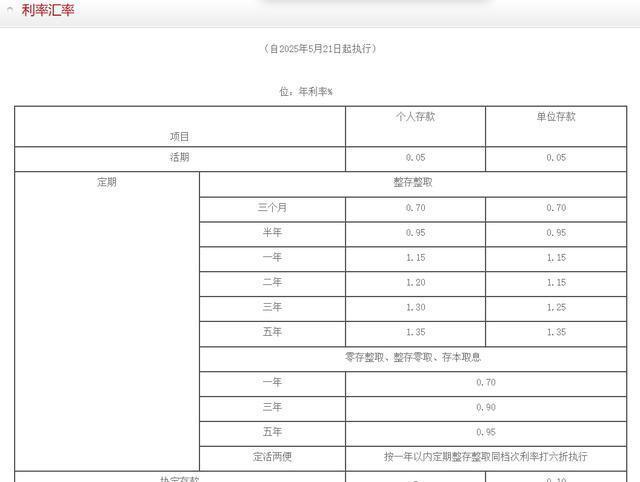

5月21日,平安、中信、兴业、浦发、民生、广发、华夏七家股份制银行也跟进了。公告上写得很清楚,人民币存款挂牌利率下调,从5到25个基点不等。连活期利率都只剩下0.05%,接近“0利率”。

这不是第一次降息。2025年这波调整,是继2023、2024年多次调降后的新一轮。银行每次动作,都牵动着普通人的钱包。

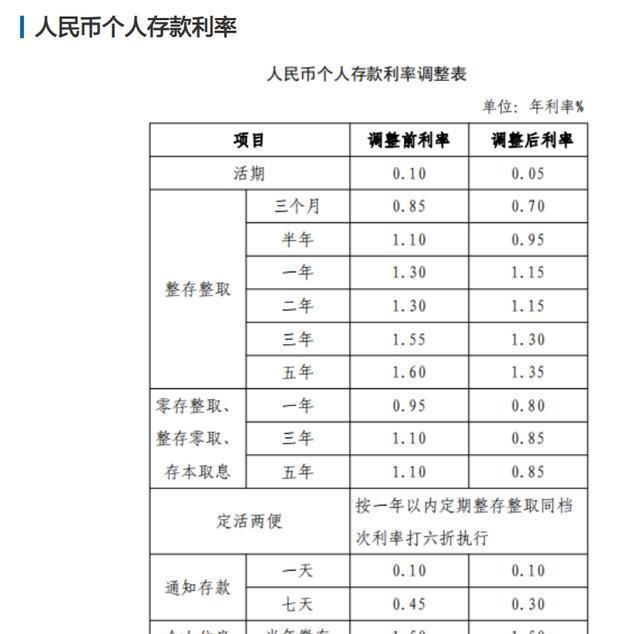

普通储户的感受其实很直接。原本一年定期还能有1.75%,这下直接降到1.3%甚至更低。三年期、五年期利率也缩水了,储蓄变得越来越不“值钱”。

银行给出的理由很官方:LPR也在下调。5月20日,贷款市场报价利率一年期、五年期都下调了10个基点。银行说,贷款利率降了,存款利率自然得跟着动。

表面上看,银行要维持“净息差”,不能让存贷利差太小,不然赚不到钱。但对储户来说,辛辛苦苦存的钱,利息越来越低,心理落差特别大。

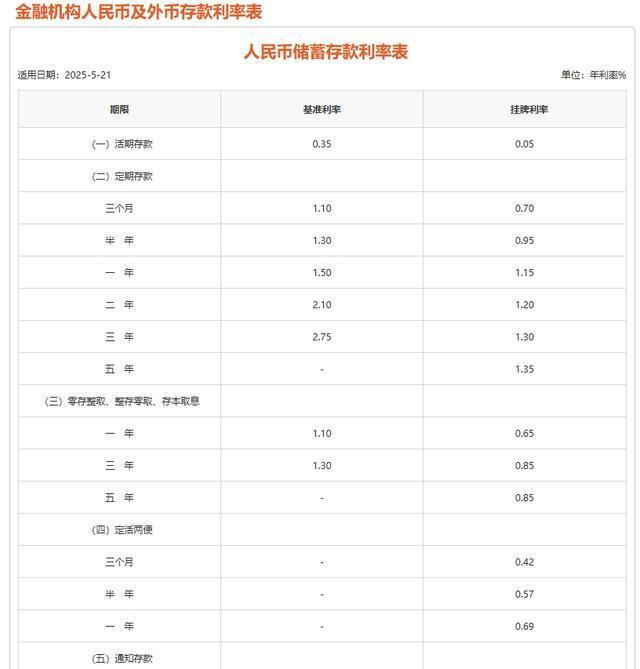

在北京、上海等大城市,大家都能感受到这波风暴。国有银行一年期利率已经低于1%。股份制银行还能给1.15%,但也撑不了多久。

银行之间的“价格战”其实早就开始了。国有大银行带头降,股份制银行立马跟进,最后地方银行也只能硬着头皮来一波。实际操作中,挂牌利率和执行利率还会有点区分,储户得多问问。

银行理财经理经常劝客户,别只看存款,要考虑理财、国债、货币基金。可问题是,理财产品的收益也在降,风险还更大。想稳妥收益,选择越来越窄。

这波降息背后,其实是整个经济环境影响。贷款利率降了,企业借钱便宜了,银行要支持实体经济。可银行又怕自己没钱赚,干脆就把存款利率也降压缩成本。

银行自己也有苦衷,净息差越来越小。金融监管部门对利率的管控越来越严,利率自律上限成了银行的“紧箍咒”。大家都在等新一轮政策放松,但谁都不敢先乱动。

平安银行、中信银行、兴业银行等在5月21日的公告里也提到,调整从这天起正式生效。储户看到公告,才发现自己账户里的利息已经变少了。

有银行工作人员承认,专享定期存款产品的利率也跟着下调。比如一年前还能有2.15%的三年定存,现在只有1.75%。变化就发生在一夜之间。

新闻报道里,专家建议大家调整心态。投资者要降低收益预期,别老盯着高利息。说得轻巧,实际操作却不容易,毕竟大多数人还是想稳妥点。

现在的局面,其实是各方利益平衡的结果。银行要活下去,普通人要保值,谁都不愿主动让步。存款利率降到历史新低,大家的焦虑也创了新高。

有业内人士说,后续存款挂牌利率再统一调整的空间已经不大。毕竟活期利率都快见底了,再降就没人肯存钱。银行只能通过调整内部授权利率,来控制负债成本。

东方金诚的首席分析师王青提醒,这种协同下调,是金融系统支持实体经济的举措。银行自身压力也大,净息差收窄,经营难度上升。

2025年这场存款利率下调潮,从5月20日国有大行带头,到5月21日股份行迅速跟进。不到48小时,十几家大中型银行陆续官宣,步调一致。

整个过程里,储户其实是最被动的一方。利率公告出来,钱已经“贬值”。哪怕再精明,也只能眼睁睁看着利息缩水。

有的人选择转向理财、基金、国债,试图找回点“安全感”。但理财风险高,货币基金收益也在降。国债额度有限,想买的人太多,经常抢不到。

银行降息和楼市、就业等经济领域密切相关。大家都在观望,怕做错决定。房贷利率也降了,房价却没见明显反弹,经济预期还在摇摆。

有人说,现在存钱变傻了,不如消费投资。可消费信心也没完全恢复,投资又怕赔钱。钱放哪儿都不踏实,成了新常态。

银行和储户,这种“拉锯战”短时间内难有定局。银行要盈利,储户要保值,双方都在试探底线。每次利率调整,其实都是一次心理博弈。

5月21日的这波降息,标志着存款利率进入了新低区间。未来还有没有下调空间,没人敢打包票。监管部门会不会再出新政策,也没人敢预测。

过去几年,每次利率调整后,都会有人说“这就是底了”。但事实证明,底线还会被刷新,市场总能找到新的平衡点。

剩下的悬念是,储户会不会用脚投票。银行会不会为了拉存款想出新花样。2025年股票正规配资,金融市场的这场较量,还远远没有结束。

国汇策略提示:文章来自网络,不代表本站观点。